継続は力なり。

企業というものは、宿命的に倒産に向かって進むエネルギーを持っています。

顧客のニーズの変化や、業界の競争状態の変化など企業を取り巻く環境の質的な変化に対応して

常に手を打っていかなければ、業績は下がっていくことになります。倒産に向かうエネルギーに対抗できるだけの上向きのエネルギーを生み出さなければなりません。危機感と集中力、遠心力と求心力を持ってバランスを保つことが大切です。そのためのお手伝いになれますように頑張ります。

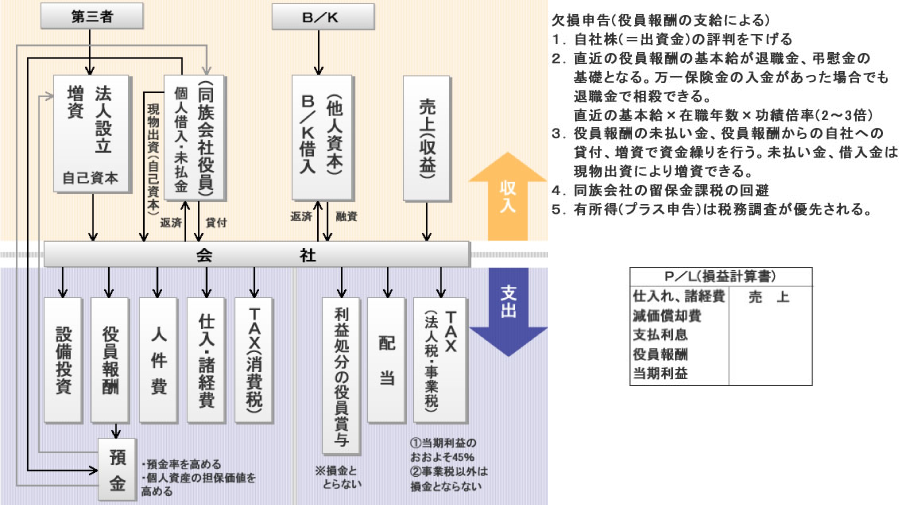

節税に対する弊社の考え方について

一般的に同族会社であるオーナー経営者は、法人・個人と相対的に法人税・所得税・事業税と

軽減されればいい場合法人成りする方がメ リットが多いと見ることができます。

節税のために法人成りした場合、下記の節税しての法人成りの図に示される通り、

理解し実行して頂くと様々な優遇を受けることができ、法人成りする前に比べ企業(会社)の経営存続を

優位にすることが可能であると考えられます。

<重要>節税としての法人成りの図

▼詳細は下記リンクよりお進みください。